Podatek od działki budowlanej w Polsce nie jest osobną daniną, tylko częścią podatku od nieruchomości, którego wysokość zależy od statusu gruntu, właściciela i lokalnej uchwały gminy. Ja zawsze zaczynam od sprawdzenia, czy grunt jest zwykłą prywatną nieruchomością, czy już wpada do kategorii związanej z działalnością gospodarczą, bo to potrafi zmienić rachunek bardziej, niż wielu właścicieli zakłada. Poniżej rozkładam temat na liczby, formalności i najczęstsze pułapki, żeby łatwo było ocenić, ile naprawdę może kosztować posiadanie takiej działki.

Najważniejsze zasady w skrócie

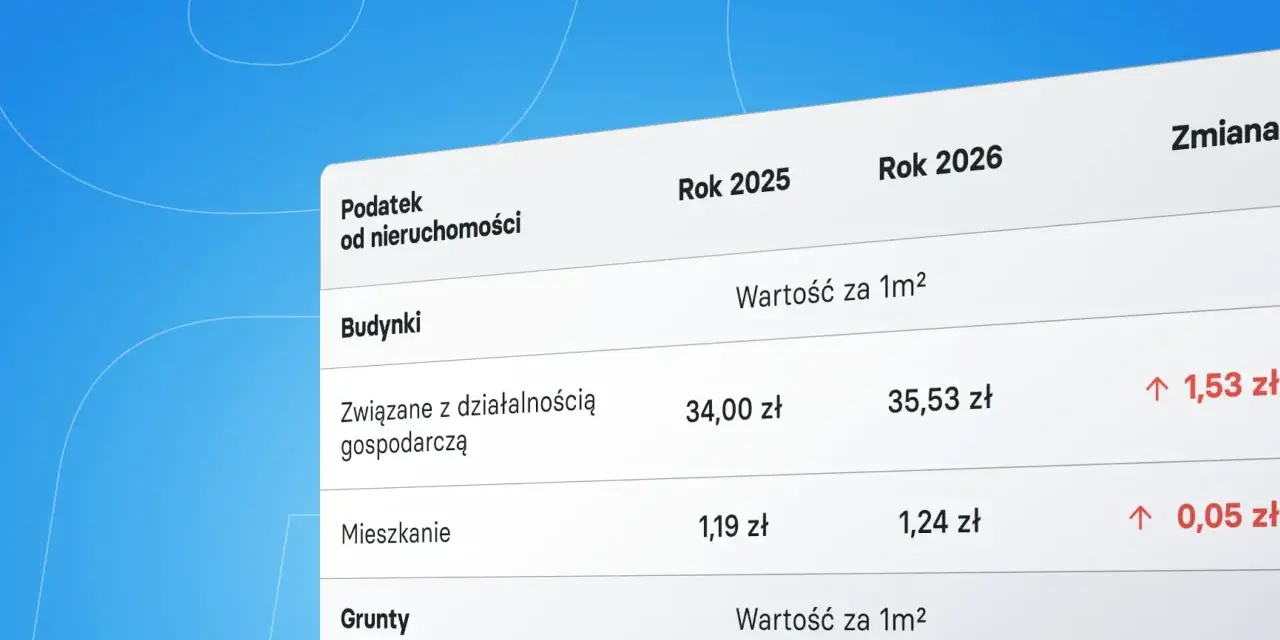

- W 2026 r. górna stawka dla gruntów związanych z działalnością gospodarczą to 1,45 zł/m², a dla gruntów pozostałych 0,77 zł/m².

- Sama nazwa „działka budowlana” nie tworzy odrębnego podatku, liczy się przede wszystkim kwalifikacja gruntu i status właściciela.

- Osoba fizyczna zwykle dostaje decyzję z gminy, a nie sama liczy podatek. Podmioty gospodarcze składają deklarację.

- Po zakupie, zmianie powierzchni albo zmianie sposobu korzystania z gruntu masz zwykle 14 dni na zgłoszenie tego do gminy.

- Jeśli roczny podatek nie przekracza 11,80 zł, gmina nie wysyła decyzji i nic nie płacisz. Jeśli nie przekracza 100 zł, płacisz całość w jednej racie.

- W wyjątkowych sytuacjach stawka może być wyższa, zwłaszcza przy gruntach objętych obszarem rewitalizacji i planem pod zabudowę.

Czym jest ten podatek i kiedy w ogóle powstaje

W praktyce mówimy o podatku od nieruchomości, a nie o osobnej opłacie za sam fakt posiadania gruntu przeznaczonego pod zabudowę. Podatnikiem jest zwykle właściciel, posiadacz samoistny albo użytkownik wieczysty, a przy współwłasności obowiązek bywa solidarny, więc urząd może oczekiwać całej kwoty od jednego współwłaściciela, a rozliczenia między sobą zostawiacie już sobie.

Najważniejszy moment to powstanie obowiązku podatkowego. Co do zasady zaczyna się on od pierwszego dnia miesiąca następującego po miesiącu, w którym kupiłeś nieruchomość, objąłeś ją w posiadanie albo uzyskałeś prawo użytkowania wieczystego. Jeśli w trakcie roku coś się zmienia, na przykład sprzedajesz część gruntu albo zmienia się sposób jego wykorzystania, wysokość podatku też może się zmienić od kolejnego miesiąca.

Ja patrzę na to tak: sama decyzja o budowie domu nie kończy jeszcze tematu podatkowego, bo grunt nadal jest opodatkowany, a osobno może dojść później podatek od budynku. Skoro wiadomo już, kiedy fiskus „włącza licznik”, przejdźmy do stawek, bo tu różnice są największe.

Ile kosztuje grunt budowlany w 2026 roku

W 2026 r. nie ma jednej krajowej stawki dla wszystkich działek. Rada gminy ustala własne stawki, ale nie może przekroczyć limitów ogłoszonych na dany rok. To oznacza, że dwa podobne grunty w różnych miejscowościach mogą kosztować inaczej, nawet jeśli oba są przeznaczone pod zabudowę.

| Rodzaj gruntu | Maksymalna stawka w 2026 r. | Jak zwykle wygląda w praktyce |

|---|---|---|

| Grunt związany z prowadzeniem działalności gospodarczej | 1,45 zł/m² | Dotyczy gruntów używanych przez przedsiębiorcę lub pozostających w tej kategorii podatkowej. |

| Grunt pozostały | 0,77 zł/m² | To najczęstsza kategoria dla prywatnej działki, o ile nie zachodzą przesłanki do wyższej stawki. |

| Grunt niezabudowany objęty obszarem rewitalizacji, z planem pod zabudowę mieszkaniową, usługową albo mieszaną | 4,72 zł/m² | To wyjątek, a nie reguła. Stosuje się go tylko przy spełnieniu ściśle określonych warunków. |

Ważne jest jedno zastrzeżenie: sama etykieta „działka budowlana” nie przesądza o stawce. Liczy się to, jak grunt jest traktowany podatkowo, kto go posiada i czy służy działalności gospodarczej. Właśnie dlatego ja nie ufam wyłącznie ogłoszeniu sprzedaży albo zapisowi w folderze dewelopera, tylko sprawdzam dokumenty źródłowe.

Jeśli chcesz wiedzieć, ile to będzie w złotówkach, trzeba przejść od stawki do konkretnej powierzchni. I tu liczby robią się dużo bardziej czytelne.

Jak gmina przelicza stawkę na realną kwotę

Najprostszy wzór jest banalny: powierzchnia działki x stawka za 1 m². Problem polega na tym, że wiele osób myli stawkę maksymalną z kwotą, którą dostanie w decyzji. Tymczasem gmina może uchwalić stawkę niższą niż limit, a to oznacza, że finalny rachunek będzie mniejszy.

| Powierzchnia gruntu | Przy stawce 0,77 zł/m² | Przy stawce 1,45 zł/m² |

|---|---|---|

| 300 m² | 231 zł rocznie | 435 zł rocznie |

| 500 m² | 385 zł rocznie | 725 zł rocznie |

| 1000 m² | 770 zł rocznie | 1450 zł rocznie |

To są wyliczenia przy stawkach maksymalnych, więc w twojej gminie kwota może być niższa. Warto też pamiętać o dwóch progach, które często umykają właścicielom: jeśli roczny podatek nie przekracza 11,80 zł, gmina nie wydaje decyzji i nic nie płacisz, a jeśli nie przekracza 100 zł, całość opłacasz jednorazowo w terminie pierwszej raty. Taki detal potrafi być mały na papierze, ale bardzo praktyczny w codziennym rozliczeniu.

Skoro już wiadomo, skąd bierze się kwota, trzeba jeszcze dopilnować formalności. Tu terminy są krótkie i łatwo o kosztowny błąd.

Jakie formalności trzeba załatwić po zakupie lub zmianie gruntu

Jeżeli kupiłeś działkę albo doszło do zmiany, która wpływa na podatek, zwykle masz 14 dni na zgłoszenie tego do gminy właściwej dla położenia nieruchomości. W przypadku osób fizycznych podstawowym formularzem jest IN-1, a do niego dołącza się odpowiednie załączniki: ZIN-1 dla przedmiotów opodatkowanych, ZIN-2 dla zwolnionych i ZIN-3 przy wskazywaniu pozostałych współwłaścicieli.

- Jeśli działki są w różnych gminach, składasz osobne zgłoszenie dla każdej z nich.

- Jeśli działka i dom są w tej samej gminie, zwykle wystarczy jeden formularz.

- Jeśli jesteś współwłaścicielem, możecie złożyć formularz wspólnie albo rozliczać się według udziałów, zależnie od sytuacji.

- Jeśli działasz jako przedsiębiorca lub spółka, zwykle składasz DN-1, a nie IN-1, i robisz to do 31 stycznia albo w ciągu 14 dni od powstania obowiązku.

- Wniosek warto złożyć nawet wtedy, gdy korzystasz ze zwolnienia, bo samo zwolnienie nie zwalnia z obowiązku zgłoszenia.

W praktyce najczęściej nie przegrywa się tu na samym podatku, tylko na spóźnionym albo błędnym zgłoszeniu powierzchni, udziału albo statusu gruntu. Gdy formalności są już dopięte, pojawia się kolejny etap, czyli budowa domu i zmiana sposobu opodatkowania.

Co zmienia rozpoczęcie budowy domu na tej samej działce

Sama budowa nie usuwa podatku od gruntu. Nadal płacisz za teren, a jeśli dom zostanie ukończony albo zaczniesz go użytkować przed pełnym wykończeniem, dochodzi osobny podatek od budynku. W takiej sytuacji obowiązek podatkowy od budynku zaczyna działać od 1 stycznia następnego roku, a informację IN-1 składa się do 15 stycznia tego roku.

To ważne zwłaszcza przy budowie etapowej, bo wielu inwestorów zakłada, że po wbiciu pierwszej łopaty temat podatku znika albo nie ma większego znaczenia. Jest odwrotnie. Najpierw masz grunt, potem grunt i budynek, a końcowa kwota zależy od powierzchni, rodzaju obiektu i lokalnych stawek. Przy domu energooszczędnym albo projektach z większą działką ten stały koszt trzeba po prostu wpisać do długoterminowego budżetu.

Jeśli chcesz uniknąć niespodzianki, pamiętaj o jeszcze jednym szczególe: zmiana sposobu korzystania z nieruchomości w trakcie roku może wpłynąć na wysokość podatku od kolejnego miesiąca. To właśnie ten element najczęściej umyka przy inwestycjach prowadzonych w kilku etapach. Następny krok to wyłapanie błędów, które podbijają podatek bez potrzeby.

Najczęstsze błędy, przez które właściciele płacą za dużo

- Mylenie przeznaczenia w planie miejscowym z klasyfikacją podatkową. To, że grunt nadaje się pod zabudowę, nie zawsze oznacza od razu tę samą stawkę podatku.

- Pomijanie faktu, że grunt będący w posiadaniu przedsiębiorcy może wejść do wyższej kategorii, nawet jeśli formalnie wygląda jak zwykła prywatna parcela.

- Nieaktualizowanie danych po sprzedaży części działki, podziale gruntu albo zmianie udziałów.

- Brak osobnego zgłoszenia dla działek położonych w różnych gminach.

- Ignorowanie współwłasności, zwłaszcza wtedy, gdy jedna osoba zakłada, że reszta „na pewno to załatwi”.

- Przegapienie lokalnych zwolnień, bo rada gminy może wprowadzać własne ulgi i wyjątki.

Jest jeszcze jeden rzadziej omawiany przypadek, który potrafi zaskoczyć: grunt niezabudowany objęty obszarem rewitalizacji i planem pod zabudowę mieszkaniową, usługową albo mieszaną może podlegać wyższej stawce, jeśli od wejścia planu minęły cztery lata, a budowy nie zakończono. To już nie jest standardowa sytuacja dla większości właścicieli, ale przy większych inwestycjach naprawdę warto ją sprawdzić. Żeby domknąć temat praktycznie, zostaje mi jeszcze prosty filtr: co sprawdzić w decyzji z gminy, zanim odłożysz ją do teczki.

Co sprawdzić w decyzji z gminy, zanim uznasz temat za zamknięty

- Powierzchnię gruntu, bo nawet niewielka różnica w metrach daje inny wynik roczny.

- Kategorię opodatkowania, zwłaszcza gdy działka jest kupiona przez osobę prowadzącą działalność.

- Stawkę zastosowaną przez gminę, bo nie musi ona być równa stawce maksymalnej.

- Termin płatności rat, czyli zwykle 15 marca, 15 maja, 15 września i 15 listopada.

- To, czy decyzja obejmuje wszystkich współwłaścicieli i czy dane w niej są zgodne z ewidencją.

- Ewentualne zwolnienia albo ulgi lokalne, które mogły zostać pominięte.

Jeśli mam zostawić jedną praktyczną wskazówkę, to taką: zanim policzysz koszt budowy, sprawdź nie tylko cenę gruntu, ale też jego kategorię podatkową, lokalną stawkę i to, czy gmina nie traktuje działki inaczej, niż wynika to z samej oferty sprzedaży. Przy powierzchni 500 m² różnica między stawką 0,77 zł a 1,45 zł to już 340 zł rocznie, a przy większych parcelach robi się z tego wydatek, którego nie warto odkrywać dopiero po zakupie. Dobre sprawdzenie decyzji z gminy zajmuje kilka minut, a potrafi oszczędzić całkiem konkretną kwotę przez cały okres posiadania gruntu.